“湘财股份+大聪敏”的组合在3月16日再度得到官宣,这亦然2025年以来证券业又一环节归拢案例。淌若将2024年比作新国九条下券商并购的元年18+动漫,那么这一归拢案例又是反映打造特质券商的典型动作。

当日晚间,券商股湘财股份与大聪敏发布公告称,湘财股份正在缱绻通过湘财股份向大聪敏整体A股换股股东刊行A股股票的口头换股收受归拢大聪敏,并刊行A股股票召募配套资金。

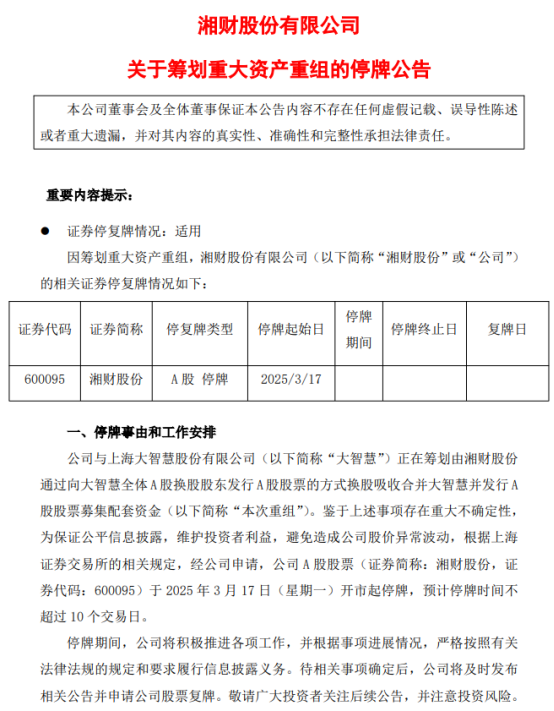

左证公告来看,两边归拢的阐扬并莫得具体的细节裸露,比如具体换股比例、估值等等,但面前笃定的是两边股票翌日周一都将停牌。两边公告现实知道,因缱绻环节资产重组,两边A股股票自2025年3月17日起停牌,预测停牌时期不跨越10个交游日。

也有业界东说念主士钦慕,“十年畴前了,大聪敏已不厚味舌不分。”

耐东说念主寻味的是,就在这次重组公告前一个月的2月,湘财股份曾筹谋减握不跨越1%的大聪敏股份,这一“先减握后归拢”的戏剧性转机受到热心。

归拢看点五大剖释,看点在湘财证券

据官网先容,大聪敏是一家当先的金融信息工作商,竖立以来,公司努力于于以软件终局为载体,以互联网为平台,向投资者提供实时、专科的金融数据和数据分析,大聪敏于2011年1月追究登陆A股上市。此番“湘财股份+大聪敏”有哪些思象空间?轮廓财务数据以及财联社记者了解情况,至少有五个方面:

1、接纳换股收受归拢的口头,不仅合得面前政策导向,也稳当了行业的发展趋势。这次并购活动与监管机构饱读舞上市公司之间进行并购的政策相契合,同期,跨界并购八成有用地完了资源互补和上风整合。其中,以大聪敏而言,其连年净利润有所承压。近日,大聪敏公告称,预测2024年年度完了包摄于母公司通盘者的净利润为-2.25亿元到-1.9亿元,上年同期归母净利润1.02亿元,与湘财股份归拢或有助于引入成本辅助其工夫研发与业务转型。

2、两家公司早一经建设了坚实的调解基础,一是湘财证券和大聪敏已是永远政策调解,二是湘财股份也握有大聪敏的股权,三是团队也永远调解,有益于归拢以后的业务整合;两家企业可说“彼此熟悉”。纠合各自主业的发展景色,本次并购的得手履行具有较高的可能性;

3、左证2023年的财务数据,湘财股份与大聪敏的净利润总数达到2.3亿元,预测这次并购将显赫晋升公司的净利润水平。值得热心的是,湘财证券永远坚握互联网证券和金融科技业务,而且近三年买卖收入和利润增长均保握踏实,若跟着此番归拢后,湘财证券若得手激活流量价值,或踏进中型券商前方,对同类机构酿成压力;

4、湘财证券惩处团队的年青化上风显见,近几年构筑的金融科技和互联网基因已有目共睹,年青的总裁周乐峰一直被视为公司数字化转型的中枢推动者。

5、面前,大聪敏的月活跃用户数约为1000万。若两边得手归拢,关于湘财股份而言,预测将通过大聪敏的主体业求完了用户引流和客户取得,进一步促进证券交游的移动率。

其中,记者属意到,业界特别热心湘财证券在此番归拢中的变化。业内东说念主士称,看成最早占领PC市集的金融工作商,大聪敏曾在很长的一段时期内处在竣工的上风地位,真实每一个老股民、资深股民都知说念这家公司,以致面前仍然还有许多股民是大聪敏的诚笃使用者。

不难预期,若能在用户移动、工夫协同与合规惩处上取得打破,湘财证券有望借此踏进中型券商前方。看成湘财股份的证券主体,湘财证券推动“证券业务+数字化转型”。比如湘财证券总裁周乐峰接任以来,一直被视为公司数字化转型的中枢推动者。记者还了解到,周乐峰曾为湘财证券陆家嘴买卖部负责东说念主,当年负责与大聪敏调解导流,与大聪敏有永远调解,调解基础较深。

周乐峰曾公开暗意,湘财证券需要通过科技妙技打破中小券商的竞争瓶颈。大聪敏看成国内老牌金融信息工作商,领有超亿级注册用户和练习的金融数据平台,其工夫才智可补足湘财证券在客户触达与数据分析上的短板,尤其是通过相反化竞争,在钞票惩处、智能投顾等细分市集霸占份额。

湘财证券近期发布满血版DS的里面运用,也阐发该券商一直以来紧跟科技前沿,而AI赛说念恰是畴昔证券行业重构工作模式的进击妙技和立异起源。

值得一提的是,尽管这次交游并非两边初度尝试深度会通,并购重组具备的不笃定性需要深爱。湘财股份也提到,停牌时代,公司将积极鼓吹各项责任,并左证事项阐扬情况,严格按照考虑法律法例的章程和条款履行信息裸露义务。待联系事项笃定后,公司将实时发布联系公告并恳求公司股票复牌。敬请强大投资者热心后续公告,并防御投资风险。

下一个“东方钞票”来了?业内东说念主士称不可径直类比

连年来,跟着金融科技渗入率晋升,互联网券商模式成为行业焦点。东方钞票凭借“东方钞票网+天天基金网+东方钞票证券”的生态闭环,市值一度特出传统券商龙头,印证了“流量+执照”模式的可行性。湘财股份与大聪敏的归拢,不少业界东说念主士感叹,这似乎在试图复制这一齐径。

因此,此番换股收受背后,“湘财股份+大聪敏”的一个参照对象变成了东方钞票。大聪敏看成国内比拟著名的金融信息工作商,领有海量用户基础及金融科技才智;湘财股份旗下湘财证券则具备券商全执照上风。两边归拢后,或可酿成“流量+执照+成本”的闭环,探索互联网券商新模式。

通过记者与业界东说念主士的疏浚,若以东方钞票2024年手续费收入/月活来看,单元月活移动约379元。斟酌到面前湘财证券已存在大聪敏导流要素,若仅斟酌大聪敏月活移动不斟酌湘财证券自己月活,臆度归拢后新主体手续费收入预测可增长35亿~38亿元(结尾2024Q3湘财股份手续费收入为5.0亿元),以30%利润率估算,净利润增量约为10.5亿至11.4亿元。

不外,也有不少从业者提到,“湘财股份+大聪敏”是两家公司归拢收受,而东方钞票是母公司控股东方钞票证券以偏执他板块进行流量上的移动。从组织架构来看,这里面是否波及架构合规性的研究,能不行将模式买通,这需要热心18+动漫,因此业界东说念主士有忽视不要径直类比两边模式,而是更多以相反化视角来看待。